在香港买住院保险,专业在于细节高端医疗要注意这些!

来源:智诚港险浏览:2688次

在香港买住院保险。专业在于细节,在香港买医疗保险要注意这些!

不用身价千万,也可以有千万医疗。

和几年前只有重症患者才会寻求海外就医不同,现在是一些处于原位癌或者其他重疾早期的中国患者,也开始选择海外就医,除了寻求各种靶向药之外,他们也看重更个性化的整体治疗方案。他们不仅寻求更高的治愈可能,也寻求尊重、隐私以及心理感受等对现代医疗服务的更高要求。

--来源网络

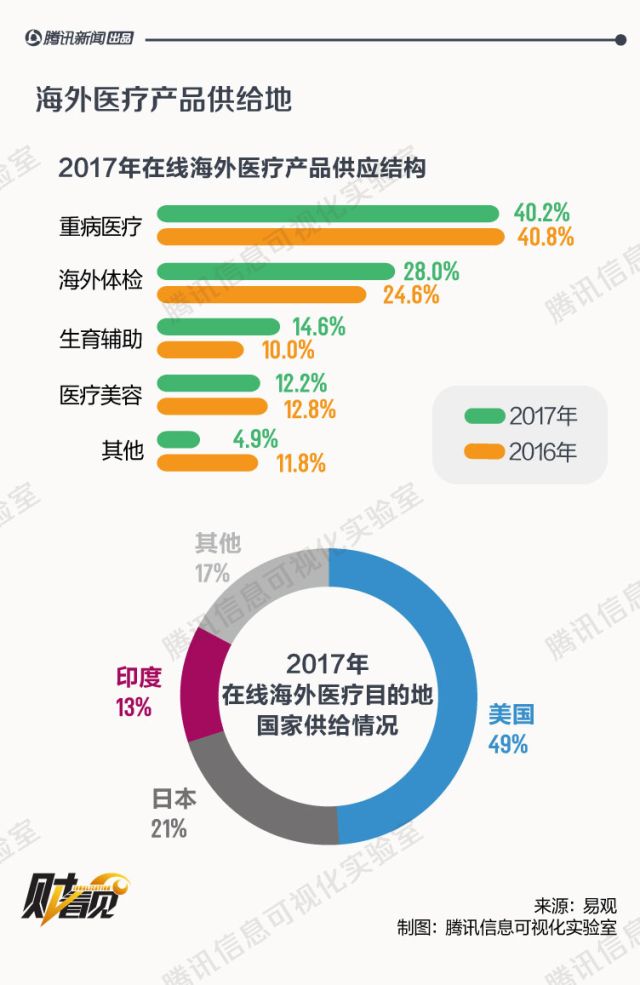

海外医疗服务市场规模已经突破10亿元人民币每年,预计未来3-5年将维持高速增长。海外就医费用昂贵,百万支出打底,一线城市至少两套房,很多内地的朋友会赴港购买香港的医疗保险,那么香港医疗保险有哪些需要注意的呢?

第一,医疗覆盖的地区、范围、各项住院的报销额度,并是否有保证续保。一般高端医疗是会分地区,如亚洲、全球、全球含美等。

第二,在重大疾病里,最常见的是心脏、癌症与器官置换的手术。 要注意看这些细节。

首先,器官置换,是不是包含捐赠者的手续费:

其次,癌症的放疗、化疗、标靶治疗、免疫治疗、质子治疗、荷尔蒙治疗等等方式是否都包含。

有一个简单的小例子:

之前一个客户妈妈就特别后悔在国内买了一堆保险,当儿子需要去上海质子医院治疗时没有一份国内的保险可以用得上。再比如心脏上,对于支架器械的包含与限额等也是需要注意的。

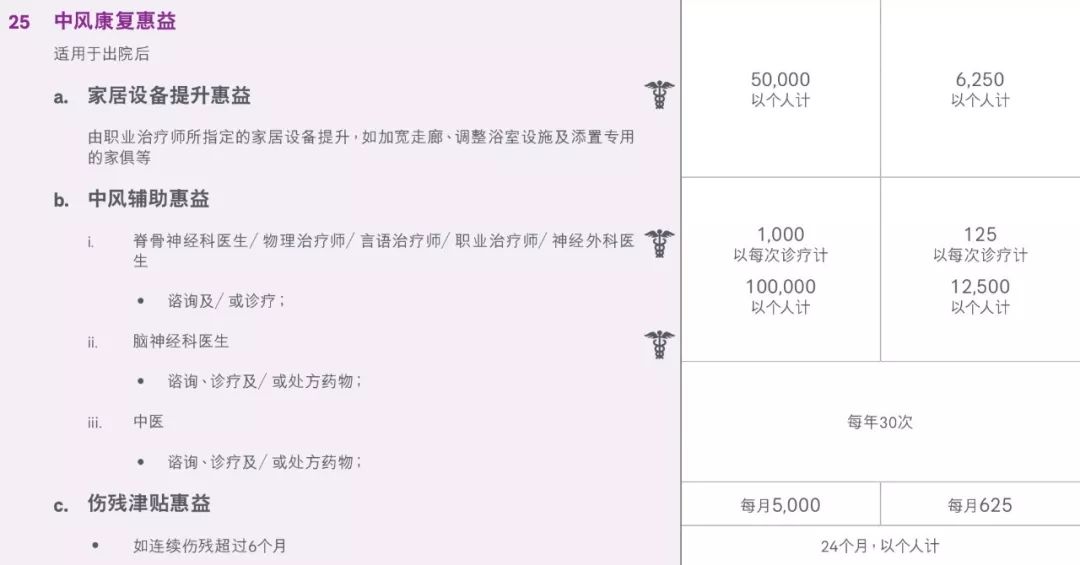

再次就是中风。有没有相关的后续治疗和康复的保障。

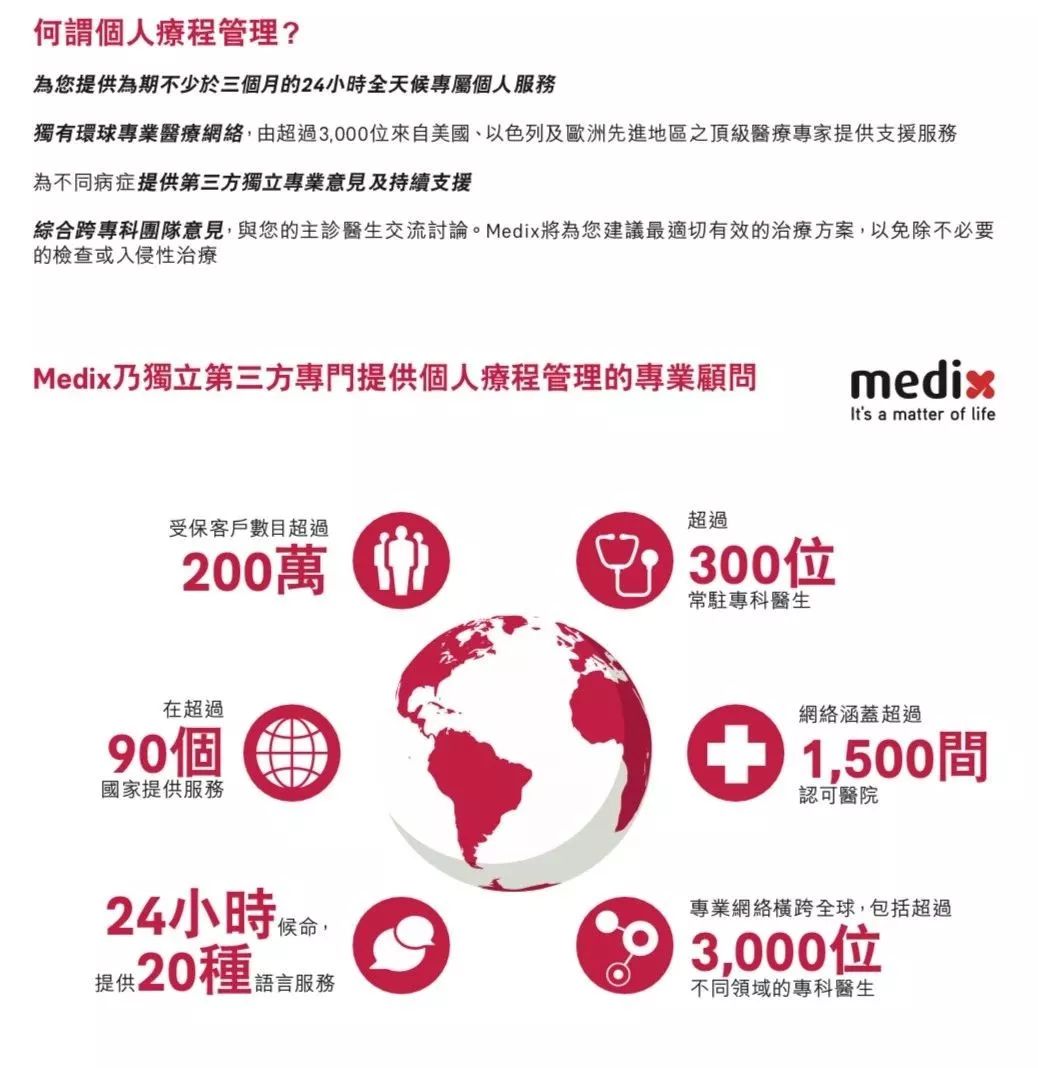

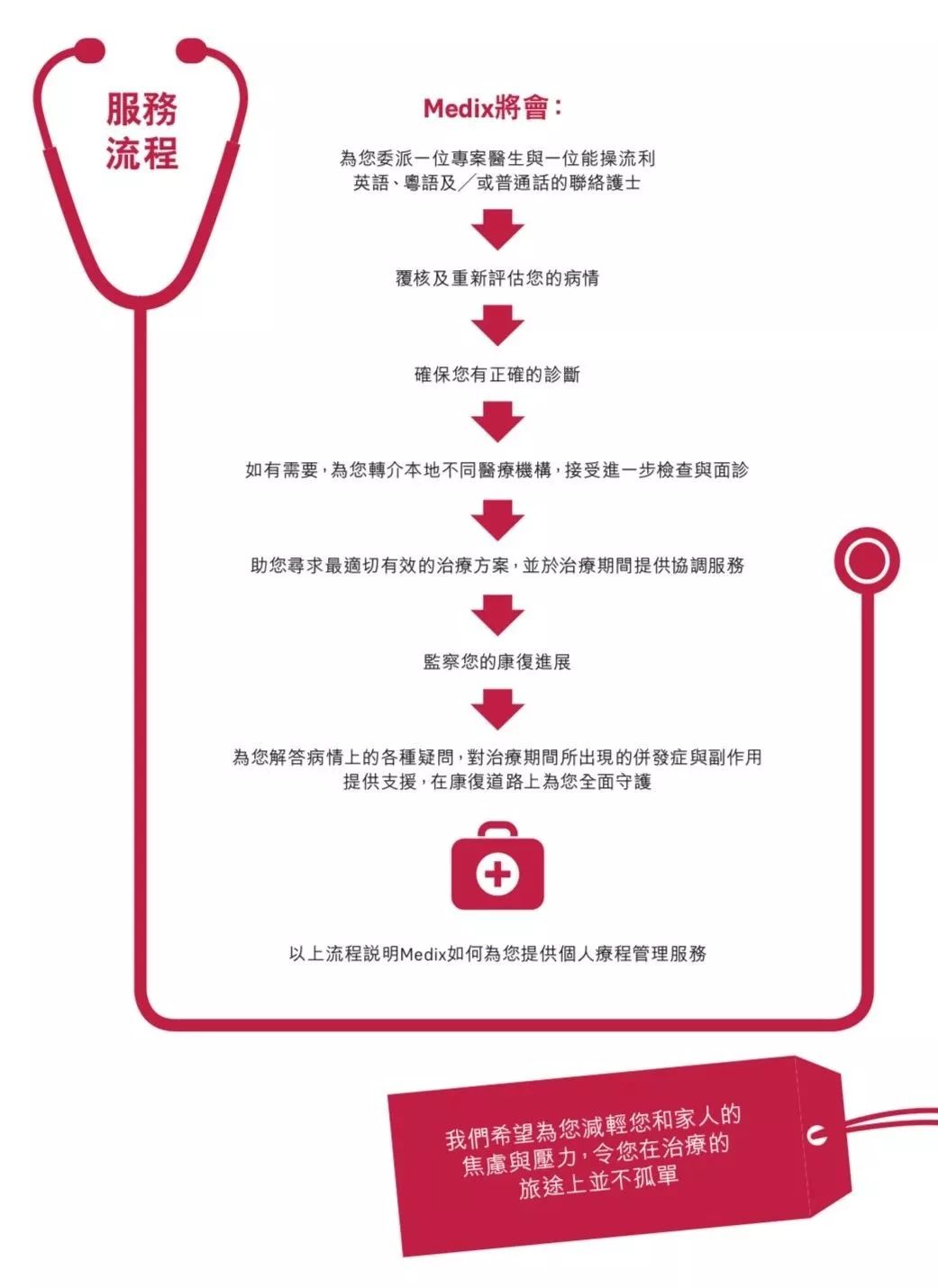

第三,后续的服务。虽然说医疗保险是以防万一的,但先了解清楚后续理赔是非常必要的。后续治疗的全球国际医疗服务提供,也有一些与香港与内地的医院已有一些合作的直接理赔服务。

千金难买早知道,消费升级不只是名牌。当疾病或者意外来临时,无需排队找关系和焦虑,能选择一间宛如五星级酒店的私家病房,一群国际专业的医生问诊。不用身价千万,也可以有千万医疗。

数据显示,过去三年,全球医疗通胀率在9%以上,而通胀率在3%左右。

过去一年,中国医疗通胀率再涨0.2个百分点,冲到9.7%,是当年通货膨胀率的4..4倍。

这意味着什么?简单来说,就是人们看病的钱比买东西的钱贬值得更快。

十年前,看好一次感冒,只需要3、4块钱,现在我们打个喷嚏,“起步价”20元。

当初我们觉得高不可攀的ICU病房,一晚2000-3000元,现在,想在里面待上一晚,没有6000元还不让你进。

这样的烦恼,困扰了不止一个国家,很多西方发达国家也是如此。实际上,比起当代中国人身上背负着的房贷和稳步增长的教育经费,医疗成本攀升带来的冲击力更强。

高端医疗险是什么?

相比普通的商业健康险,高端医疗险进一步放宽了对特需医疗、自由选择医院、自费药报销这三个环节的限制,使被保险人就医更加人性化、保障更为充足,完全不受社保范围限制。

此外,高端医疗险一般不限定点医院,能够让高端人群选择适合自己的高端私人和外资医院甚至国际医疗机构就诊,当然也包括国内各大医院外宾或特需,也允许选择国外医疗机构就诊。从而让投保人享受到最好的医疗服务。

从保障范围来看,普通的社会医疗保险仅能保障在社保定点医院就医所产生的医疗费用,且用药范围也仅限于社保用药,普通商业医疗保险多参照社保报销,且保障额度不高,保障范围通常只涵盖住院费用、手术费用等,对于门诊、体检等费用通常不能报销,无法满足一些人对特需医疗、自由选择医院、自费药等特殊需求。

一般来说,报销型医疗险的赔付方式为被保险人先行垫付医疗费,之后凭借医院的相关证明材料及发票等到保险公司报销。高端医疗险在医疗费用的支付上更加灵活。

说在最后

现在医疗开销高度飞涨,每年涨幅是CPI的3到4倍。配置一份高端医疗保险还是非常有必要的。而且,不用担心没有生病钱白交了,可以在保单任何年份退出保单拿钱,相比较内地保险退保拿不回钱的情况,香港保险是真正的有事赔够钱,没事拿钱哦!

相关信息

- 07-242024香港保险全面透视,教你如何挑选最适合的储蓄产品

- 12-29新手购买香港储蓄保险需要注意的6个问题

- 08-13香港投保内地养老:太平人寿(香港)高端养老社区

- 08-05「匠心传承」,富通全新打造的新一代储蓄寿险

- 05-26海外资产配置,香港10家百年保险公司